- 纺织原料进口关税下调 棉价突破整理震荡下行(2)

- 日期:11-10-07 点击:74 来源:http://www.sina.com.cn 作者:北京中期

(二) 基本面情况

1、截至 2011 年5 月,我国棉花进口量持续萎缩减少

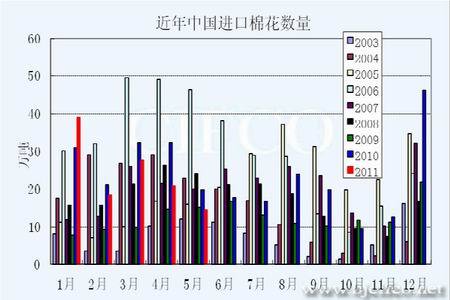

图2-2:近年来我国历月棉花进口量走势图

由近年来我国棉花进口量走势图可见(如图2-2 所示),今年2 月以来,我国棉花进口量保持低于去年同期的水平,自4 月以来,更是远低于去年同期并持续下滑,5 月进口量萎缩至14.46 万吨,环比减少逾30%,同比减少约27%。受棉价大起大落的影响,目前我国很多纺织企业深受其害,大型纺企可以消耗前期库存,基本不再购入原料,而中小企业资金运转不畅,并担忧低利润甚至负利润,不敢大量购进棉花,以短线少量购入棉花或观望态度为主,造成短期棉花需求滞缓。

2、5 月我国纺纱量环比增长,生产进度保持较高水平

图2-3:2003 年―2010 年我国棉纱月产量走势图

图2-4:我国KC32S 级全棉纱价格与棉花328 级现货价格比较走势图

图2-3 给出的是截至2011 年5 月份,我国棉纱历月产量图,从图上可见,5 月份我国规模以上企业纺纱量241.03 万吨,环比、同比双双增长3%左右,生产水平持续稳步增长。由图2-4 可以看到6 月份,我国全棉纱价格表现持续回落的态势,与今年3 月份创下的39750 元/吨的峰值相比,已经下跌近万元,持续走弱的态势短期或将延续。那么造成棉纱产量保持稳定增长及棉纱价格持续下挫的纠结局面的原因主要是什么呢?一方面,伴随生产的进步及生活水平的提高,我国居民生活对于棉纱的需求量不断提升,另外我国棉纱出口量维持高位,对棉纱的需求形成较强支撑。而另外一方面,由于棉价的大起大落,造成许多纺企生产效益偏低,不愿意生产,导致整个产业链观望情绪浓厚,购买消极,棉价、纱价共同回落。

3、政府下调纺织原料进口关税,引发市场忧虑

我国财政部决定自2011年7月1日起,下调混纺布、亚麻纱线等纺织原料进口关税,其中混纺布部分进口税由之前的12%下调至6%。我国近年来棉布的进口呈现下降的趋势,进口由2005 年的15.6万米下降至2010年的8.6万米,而出口则明显上升,由2005年的54.9万米增至2010年的78.7万米。此次政策的调整有利于一些采购进口原料进行加工生产的企业降低生产成本,进而有利于扩大进口,从另一个角度来看,本次税改对于目前已经处于艰难时期的我国的棉花产业链造成了更大的压力,引发期货与电子盘棉价震荡下行。

(三) 市场交易情况

1、6 月份,棉花期现货价格回落至24000 元/吨附近震荡整理

图2-5:2010 年至今我国棉花期现货价格及价差走势图

6月份,受棉价大幅起落,后市不确定性因素增加的影响,纺织企业备货消极,观望居多,现货市场成交清淡,现货价格维持窄幅区间震荡整理。临近月末,受到农发行6月底催还贷款压力的影响,棉企销售意愿增强,皮棉报价差距较大,加之我国调低纺织原料进口关税对国内棉市造成打压,棉花现货价格突破盘整,震荡下行。若后市纺织产业链僵局犹存,则棉价仍具下行空间。

2、资金大量流出,郑棉震荡回落

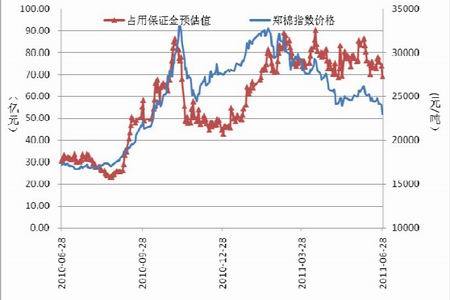

如图2-6 所示,对于郑棉指数日占用保证金预估值与收盘价作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即资金净多持仓量的增加将推动价格的上涨。6 月28 日,郑棉指数占用保证金回落至61.72 亿元,较5 月末减少4.5 万元,资金流出,郑棉指数价格回落。后市若保证金持续流出,则郑棉指数或将疲软之势或将延续。

图2-6:截至6 月28 日郑棉指数日占用保证金预估值与棉价走势图

三、综合评盘及走势分析

图3-1:截至6 月28 日郑棉指数日K 线走势图

由图3-1 可见,6 月份,郑棉指数整体表现为冲高回落,震荡下行的走势。6 月初,在美元走软及商品市场整体走强的提振下,郑棉在均线系统的支撑下发力上冲,挑战26000 元/吨一线附近压力,承压回落走软。6 月中旬,郑棉成交量有所回落,盘面观望情绪加重,郑棉温和震荡走低。临近月末,政府宣布下调纺织原料进口关税,引发市场对于国内供应充足而需求疲软的忧虑,再度燃起投资者对棉花的炒作热情,郑棉放量跳水走软,盘面表现为长阴线,当日跌幅达4.58%,创下二季度以来的最大日跌幅。后市郑棉或将延续沿下行通道中震荡下行,关注下方黄金分割50%回撤21924 元/吨附近的支撑。

综合来看,目前国际方面欧洲债务危机得以缓和,美元疲弱,为大宗商品营造良好的经济环境。据美国农业部(USDA)6月30日种植报告估计,2011/12年度美棉实际种植面积1372.5万英亩,相比3月份的意向种植报告预计的1257万英亩有所增加,相比本年度的1097.4万英亩增长25%。但天气状况不济对最大产区德州产量造成的影响也不容忽视,总体来看,美棉下跌空间有限。我国棉花现货市场疲软之势依旧,现货价格持续走弱,棉企于6月末在换得现金还农发行贷款的压力下,低价出货意愿增强,而同时纺织厂继续忙碌于“去库存”。截至目前我国新年度棉花生长状况良好,预期将为平年偏丰的一年。整体来看,上游供应充足,下游需求滞缓,棉价上行空间有限,有震荡回落寻找支撑的需求。

北京中期 许晶

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。最新文章

|

|

|

用户名: 评 论: 验证码: |

|